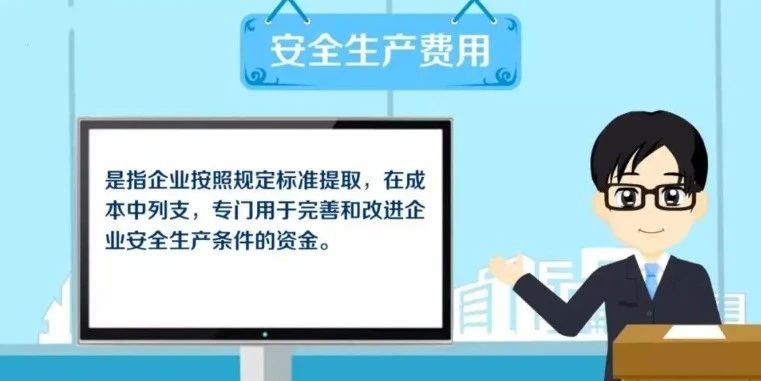

安全生产投入是生产经营单位生产经营活动安全进行、防止和减少生产安全事故的重要前提和物质保障,想要具备必要的安全生产条件,必须有一定的资金投入作为保障。 第二十三条 生产经营单位应当具备的安全生产条件所必需的资金投入,由生产经营单位的决策机构、主要负责人或者个人经营的投资人予以保证,并对由于安全生产所必需的资金投入不足导致的后果承担责任。 有关生产经营单位应当按照规定提取和使用安全生产费用,专门用于改善安全生产条件。安全生产费用在成本中据实列支。安全生产费用提取、使用和监督管理的具体办法由国务院财政部门会同国务院应急管理部门征求国务院有关部门意见后制定。 第二十一条 生产经营单位的主要负责人对本单位安全生产工作负有下列职责: (一)建立健全并落实本单位全员安全生产责任制,加强安全生产标准化建设; (二)组织制定并实施本单位安全生产规章制度和操作规程; (三)组织制定并实施本单位安全生产教育和培训计划; (四)保证本单位安全生产投入的有效实施; (五)组织建立并落实安全风险分级管控和隐患排查治理双重预防工作机制,督促、检查本单位的安全生产工作,及时消除生产安全事故隐患; (六)组织制定并实施本单位的生产安全事故应急救援预案; (七)及时、如实报告生产安全事故。 第九十三条 生产经营单位的决策机构、主要负责人或者个人经营的投资人不依照本法规定保证安全生产所必需的资金投入,致使生产经营单位不具备安全生产条件的,责令限期改正,提供必需的资金;逾期未改正的,责令生产经营单位停产停业整顿。 有前款违法行为,导致发生生产安全事故的,对生产经营单位的主要负责人给予撤职处分,对个人经营的投资人处二万元以上二十万元以下的罚款;构成犯罪的,依照刑法有关规定追究刑事责任。 第四十二条 生产经营单位的决策机构、主要负责人、个人经营的投资人(包括实际控制人,下同)未依法保证下列安全生产所必需的资金投入,致使生产经营单位不具备安全生产条件的,责令限期改正,提供必需的资金,并可以对生产经营单位处1万元以上3万元以下罚款,对生产经营单位的主要负责人、个人经营的投资人处5千元以上1万元以下罚款;逾期未改正的,责令生产经营单位停产停业整顿。 第十四条 生产经营单位的决策机构、主要负责人或者个人经营的投资人应当保证安全生产条件所必需的资金投入,并对由于安全生产所必需的资金投入不足导致的后果承担责任。安全生产资金投入应当专项用于下列事项: (一)安全技术措施工程建设以及安全设备、设施、器具的更新、改造、维护、检验检测和校验; (二)安全生产宣传、教育、培训以及技术研究、成果推广和应用; (三)安全生产风险因素辨识管控和事故隐患排查治理; (四)劳动防护用品配备、更换和安全生产津贴、奖金发放; (五)重大危险源监测监控; (六)安全生产应急管理、事故救援演练以及救援队伍建设; (七)安全生产评价、评估和标准化建设; (八)其他保障安全生产的事项。 企业安全生产费用提取和使用管理办法 2022年12月12日,财政部官网发布关于印发《企业安全生产费用提取和使用管理办法》(财资〔2022〕136号)的通知。为进一步加强企业安全生产费用管理,新《办法》对“煤炭生产企业,非煤矿山开采企业,石油天然气开采企业, 建设工程施工企业,危险品生产与储存企业,交通运输企业,冶金企业,机械制造企业,烟花爆竹生产企业,民用爆炸物品生产企业,武器装备研制生产与试验企业,电力生产与供应企业及其他经济组织等”10多个领域的安全生产费用提取的标准做了规定。 亮点一:进一步扩大或调整了适用行业范围 第八节 机械制造企业 第二十九条 机械制造是指各种动力机械、矿山机械、运输机械、农业机械、仪器、仪表、特种设备、大中型船舶、海洋工程装备、石油炼化装备、建筑施工机械及其他机械设备的制造活动。 按照《国民经济行业分类与代码》(GB/T4754),本办法所称机械制造企业包括通用设备制造业,专用设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业(不含第十一节民用航空设备制造),电气机械和器材制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,金属制品、机械和设备修理业等8类企业。 第三十条 机械制造企业以上一年度营业收入为依据,采取超额累退方式确定本年度应计提金额,并逐月平均提取。具体如下: (一)上一年度营业收入不超过1000万元的,按照2.35%提取; (二)上一年度营业收入超过1000万元至1亿元的部分,按照1.25%提取; (三)上一年度营业收入超过1亿元至10亿元的部分,按照0.25%提取; (四)上一年度营业收入超过10亿元至50亿元的部分,按照0.1%提取; (五)上一年度营业收入超过50亿元的部分,按照0.05%提取。 第三十一条 机械制造企业安全生产费用应当用于以下支出: (一)完善、改造和维护安全防护设施设备支出(不含“三同时”要求初期投入的安全设施),包括生产作业场所的防火、防爆、防坠落、防毒、防静电、防腐、防尘、防噪声与振动、防辐射和隔离操作等设施设备支出,大型起重机械安装安全监控管理系统支出; (二)配备、维护、保养应急救援器材、设备支出和应急救援队伍建设、应急预案制修订与应急演练支出; (三)开展重大危险源检测、评估、监控支出,安全风险分级管控和事故隐患排查整改支出,安全生产信息化、智能化建设、运维和网络安全支出; (四)安全生产检查、评估评价(不含新建、改建、扩建项目安全评价)、咨询和标准化建设支出; (五)安全生产宣传、教育、培训和从业人员发现并报告事故隐患的奖励支出; (六)配备和更新现场作业人员安全防护用品支出; (七)安全生产适用的新技术、新标准、新工艺、新装备的推广应用支出; (八)安全设施及特种设备检测检验、检定校准支出; (九)安全生产责任保险支出; (十)与安全生产直接相关的其他支出。

1、新增了民用爆炸品生产、电力生产与供应企业;

亮点二:扩大了安全费用使用范围

根据近几年企业安全生产需求,将应急救援队伍建设、重大危险源检测、安全风险分级管控、事故隐患排查、安全生产信息化建设和运维、安全生产责任保险及职工发现并报告安全隐患的奖励等支出内容纳入使用范围。企业安全生产费用可由企业支出的范围:

其中,安全费用的使用内容中改动大的主要是:1、配备、维护、保养应急救援器材、设备支出和应急救援队伍建设、应急预案制定与应急演练支出;

此外:

亮点三:调高了安全费用提取标准

适度提高了煤炭、非煤矿山、建设工程施工、危险品、烟花爆竹、机械制造六类行业(企业)安全费用提取标准;

亮点四:优化了安全费用监督管理机制

一是简化安全费用缓提、少提审批流程。企业依规提取和使用安全费用,在确保安全投入的基础上,安全费用上年末结余达到企业本年度安全费用提取计划,企业可以缓提或者少提当年安全费用,但是需要按照管理权限向当地县级以上人民政府负有安全生产监督管理职责的部门报备。

亮点五:体现了“管业务必须管安全”精神

应急厅函〔2019〕428号把应急管理部门管的写的很清楚,把他们不在管辖范围内的写的不清楚,比如交通、军用等,这一次到了财政部又把以前财企〔 2012〕16 号涉及到的军用武器装备研制生产与试验企业等纳入进出来了。

财政部管费用管的业务范围要比应急部要广,按照“管业务管安全”的原则,这个规范性文件由财政部牵头编制。

再说,政府财务部门人员不出面,这么专业的东西,应急安全执法人员的水平能用驾驭得了这个规定吗?

企业安全生产费用提取

和使用管理办法

第一章 总 则

第二章 企业安全生产费用的提取和使用