1月17日,国家统计局公布了2021年国民经济运行情况以及房地产行业数据。2021年全年国内生产总值达到1143670亿元,按不变价计算,比上年增长8.1%。中国房地产行业交出了一份不错的成绩单,全年规模再创新高。

2021年,全国房地产开发投资147602亿元,比上年增长4.4%;全国商品房销售额再创新高,达181930亿元,增长4.8%。2021年上半年商品房销售面积较下半年同比增13个百分点,上半年较好的市场表现是全年创新高的主要支撑。

国家统计局局长宁吉喆表示,房地产一系列数据表明,2021年我国房地产市场总体稳定,房地产增长对经济增长总体上起到了拉动作用,2021年,房地产业增加值比上年增长5.2%,拉动整体经济增长0.4个百分点。

诚如我在刚刚过去的丁祖昱评楼市年度发布会上所言,房地产仍将是压舱石和支柱产业,经过5年的高位运行且再创新高,但行业下行并真正迎来负增长时代已然成为共识,未来,行业规模将回到五年前。

01、全年规模再创新高,市场行情高开低走

2021年,商品房销售面积17.9亿平方米,比上年增长1.9%;商品房销售额18.2万亿元,增长4.8%。上半年市场表现是全年创新高的主要支撑,2021年上半年和下半年商品房销售面积分别同比增28%和降15%。

从单月数据来看,12月商品房销售表现如期“翘尾”,但低于历史同期。数据显示,12月全国商品房共计销售21302万平方米和20263亿元;环比分别较11月上涨19%和17%,同比分别下降15.6%和17.8%。

实际上,受房企端“以价换量”和居民端信贷环境宽松两方面影响,部分居民住房消费需求得以被挖掘激发后持续释放。11月和12月两月单月销售环比均增长19%。

首先,年末信贷环境迎来边际宽松。1月17日,央行超量续做到期中期借贷便利(MLF),并下调MLF操作和公开市场逆回购操作的中标利率均下降10个基点,这是继2021年12月降准仅一个月后又一大动作。

此外,11月以来,深圳、广州、中山、无锡、湖州等多个城市涉房贷款利率下降,合肥、广州、济南等房贷放款速度显著加快,居民信贷环境逐渐放松。

另一方面,房企在资金紧张压力下开展多轮次 “以价换量”,降价潮在全国进一步展开。12月全国商品房销售均价环比再降0.9%。

02、全国商品房销售均价,较年初降14%

根据全国商品房销售面积和销售金额估算,12月商品房销售均价下降至9512元/平方米,环比再降0.9%,较年初1-2月下降14%。

1月15日,国家统计局公布了全国70个大中城市商品住宅销售价格,环比总体延续四季度以来的下降态势,同比涨幅回落。70个大中城市中,有15个城市新房价格环比上涨,较11月增加了6个;仅有6个城市二手房价格环比上涨,较11月增加了3个。

从各能级城市表现来看,12月份,一线城市新建商品住宅销售价格环比下降0.1%。其中,广州、深圳分别下降0.6%和0.1%。二线城市新建商品住宅和二手住宅销售价格环比均下降0.3%。三线城市二手住宅销售价格环比下降0.5%。

从房价同比涨幅来看,12月70个大中城市新建商品住宅和二手住宅价格同比分别上涨2%和1%,其中二线城市分别上涨2.8%和1.5%。多个城市出台二手房交易指导价后,2021年二手住宅房价遭遇较大降幅。

03、竣工面积创新高,土地购置面积大降三成

2021年,房地产开发企业房屋施工面积97.5亿平方米,比上年增长5.2%。房屋新开工面积19.0亿平方米,下降11.4%。房屋竣工面积10.1亿平方米,增长11.2%。

下半年,全国房屋施工、新开工和竣工累计增速逐月回落,房地产开发企业债务暴雷频发、城市销售表现不佳的情况下,已无心力再增加建筑方面的资本投入,悲观预期之下,减缓施工进度和降低施工强度成为必然选择。

单月来看,12月全国房屋新开工16075万平方米,环比11月持平,同比降幅扩大至31%,较11月扩大了10个百分点。传统“年底开工潮”不再,这也意味着,民营开发企业当前仍处于较大困境中。

12月全国房屋竣工面积如期创新高,单月规模达32658万平方米,同比增1.9%。无论是居民还是房企,“保交付”已成为一致的迫切需求,房企投入较往年更大的施工强度以落实竣工目标。

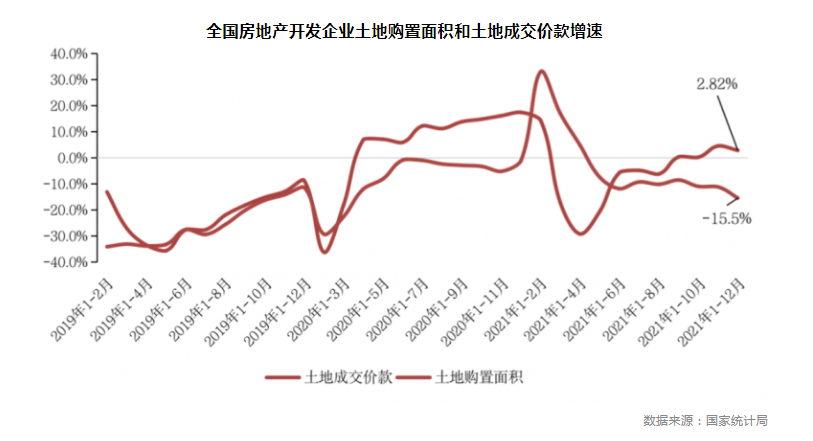

从土地购置情况来看,2021年,房地产开发企业土地购置面积2.2亿平方米,比上年下降15.5%;土地成交价款1.8万亿元,增长2.8%。12月,土地购置面积和成交价款分别为3303万平方米和3237亿元,同比分别下降33%和4%。

土地市场已经进入到了冰点。房地产资金面收到严控下,民营开发企业多已无力购置土地,受此影响下土拓投资已难再支撑整体行业投资规模。

04、全国房地产开发投资再创新高

国家统计局数据显示,2021年,全国房地产开发投资14.8万亿元,比上年增长4.4%。12月单月完成开发投资额仅10288亿元,同比下降13.9%,为4年同期新低。

从12月新开工和土地购置面积超30%的降幅来看,已无力支撑起行业投资规模。房屋竣工面积的高量表现则对收窄整体投资增速降幅有一定帮助。

从投资、开工、拿地三方面单月同比增速较大幅度负增长来看,当前房地产业仍处于“资金紧张,信心缺失”的下行深水区。与新房销售年末翘尾表现不同,房地产业仍未到达回暖时刻,开发企业的投资热情和投资动力均已降至历史低点。

2021年房地产市场整体呈现前高后低的特征,上半年,城市住房需求尤其是改善型住房需求稳步释放,但下半年新开工、土地购置和开发投资均降至冰点,“以价换量”和信贷宽松对年末市场“翘尾”起到一定的积极作用。

但实际上,正如我在丁祖昱评楼市年度发布会上所言,在本轮信贷、融资、土地等各方面调控之下,部分城市已存在较大购买力透支问题,短期行业面临的下行压力仍然不容忽视,预计今年一季度,商品房销售规模仍将处于下调筑底过程中。

房企拿地方面,土地市场冰点状态将延续。房企资金链紧绷与新房销售遇冷下,将对项目施工持谨慎态度,新开工将进一步放缓。土拓投资有限且建安投资乏力下,开发投资规模失去有力支撑,房地产业相关产业的消极预期下投资增速将继续回落。

房地产行业规模经过5年的高位运行且再创新高,但市场下行趋势难掩,房地产行业将真正迎来负增长时代。