随着建筑市场的需求,总承包施工企业在全过程工程管理中划分为六量四价管理模式。六量定义称为四量一控两虚,四价定义称为事前事后内控内调价。

四量一控两虚,是六个量做对比,即工程量是四个可控制数量,两个虚控制数量。分为图示量、定额量、计划量、实际量、甲方确认量、分包确认量。

事前后事内控内调价,是四个价格对比。分为合同价、分包价、结算价、成本价。

图示量

按照施工设计图纸尺寸计算出来的图示用量。图示量是招投标阶段的主要依据,是六量中的核心数据。图示量计算精度越高,企业管理水平就越高。对图示量数量较大且价格较高的分项,可控制在千分之一或万分之一内,随着信息化时代发展,互联网云计算的应用,图示量精度要求越来越高。

定额量

按照图示工程量计算套用定额后的消耗用量。定额量是企业参考的依据,定额选用分为全国统一定额、地方标准定额、企业内部定额。使用定额量是依据以往经验参考推测当前消耗用量的一种计量办法,在实际操作起到了重要作用。

计划量

消耗量投入前期计划使用量。计划量是服务采购前准备工作,是施工期间一次性或批次性采购的计划工作的基础数据。计划量依据以往经验或定额量标准确定数量,作为资源准备的基础。

实际量

通过消耗计量汇总后确定的量。实际量是测定施工企业量的消耗盈亏的基准数据,反应了企业自身管理水平的高低。实际消耗量对比能反应出各个环节投入的合理性,也能总结出各阶段投入资金情况。实际量整理后可作为企业定额消耗量标准。

确认量

甲乙双方核算后确定的工程量。甲方确认量可以是总量包干不变化的量,也可以是竣工结算时按实际图示计量。甲方确认量和四个控制量有一定偏差,之所以称为虚量。是提高计量人员对外业务水平高低的参数。

分包量

总承包施工企业对分包商结算的工程量。分包确认量分为:事前计量、事中计量、事后总体计量,也可以是四个控制量和甲方确认量。在确认期间,企业管理方式不同产生的量变化有所不同。

合同价

施工企业签订合同的总体价格。目前市场上有总体包干价、分项包干价、实际投入返利润价。合同价是交易的一种办法,作为法律保护自身的一种方式。合同价是事前准备做的工作称之事前价。

分包价

施工企业为了提高工作效率或不善于经营某分项进行向外承包的价格。分包价实行外包方式,能使企业获得更大利润空间。分包价是施工企业承包合同内的某项向外分包的价格,在可控范围内称之内控价。

结算价

施工完成后作为最终确定的价格。在前期定价时不确定或遗漏情况下进行修改,最终双方认可的价格。结算价是事后的工作称之事后价。

成本价

施工期间施工企业产生的成本价格。成本价是施工企业通过一系列管理手段,计算列项分析后出具的投入成本。成本价格是施工企业可掌控可调整的价格称之内调价。

六量平衡方法考虑,在施工全过程管理中起到了重要作用。一个数据的大小,必须有对比才能分析出来,设定六量好比是企业内部是一个数据仓库,进库与出库之间的数据基本相等,就可以直观的反应出盈亏情况。

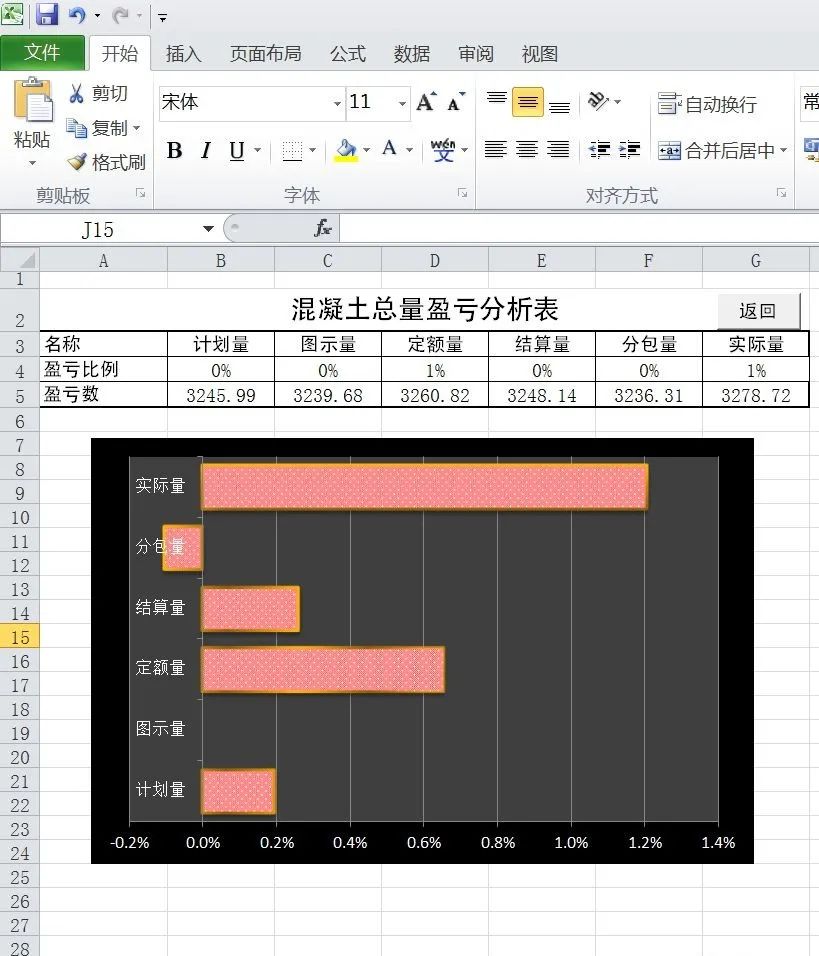

全过程造价管理中,分为按月控制和按节点部位控制两种办法。按月控制是每到月底或设定的周期就要核算工程量,一般情况按月核算比较麻烦。按节点部位控制是经常使用的办法,事先把工程量按照施工顺序计算出来,分构件分部位统计汇总,然后填表(如上图)完成,一个部位完成后做以实际量作核算,在填表时要考虑计划量,计划量和定额量之间有多少差距,这得依据以往经验决定。图示量是一个最基础的数据,在表内(如上图)正负数为零,分包劳务结算工程量和采购的工程量都是支出,我们通常考虑是出库量,结算量是甲乙双方确定的工程量,通常考虑是入库量。

分包价格和合同价格一般都是相对固定的,但是在实际施工过程中,跟据时间、事件、条件的变化分包价格就发生了改变。分包价格有时还会超出合同价格,总承包亏损很明显,这时必须分析是什么原因导致的,是否可以与甲方索赔,结算时把亏损补救回来也是很好的。

成本价格的形成就决定了管理水平的高低,超出目标成本也是经常有的事情。每个企业的成本价格都是不相同的,每个项目的成本价格也会不相同,比如相同栋号结构类型的楼,有两个班组模板工承包劳务,合同签订45元/平方米,第二批进场的模板工43元/平方米,时间、人、付款情况发生改变,价格就会出现差距。

成本价格经过分析研究,综合考虑对比可作为企业数据库的参考。数据库的价格是一个定值,全过程管理的水平至关重要,管理好可能会低与数据库价格,一般情况下与数据库的价格最终保持平就是最理想的,因为时间发生变化物价和人工都会涨价,一个项目完成到第二个项目时间差会超过两年,所以持平是正常的。