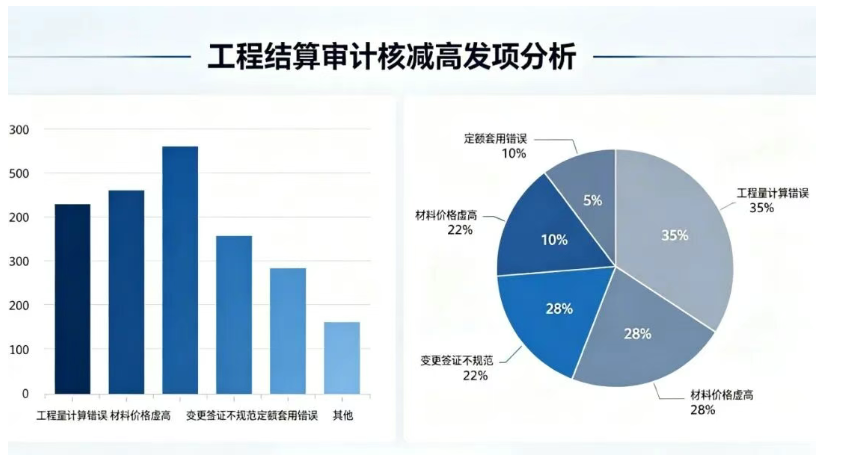

工程结算审计,本质是依据合同、图纸、规范、现场事实对造价进行再确认。实践中,80% 的核减集中在 20% 的高频问题上:重复计价、高估冒算、虚增工程量、组价不合理、资料不合规、变更签证无效等。 本文从审计方视角梳理最容易被核减的项目,并给出施工 / 咨询 / 甲方均可直接使用的应对策略,做到 “该得的钱一分不少,不该报的项提前清理”。 高发问题 土方放坡系数、工作面超算 干湿土划分不清、重复计取 运距虚报、弃土费重复计算 基坑支护与土方开挖重复计价 审计逻辑 按竣工图纸 + 收方记录 + 现场实测,不放坡不计算、不签证不认可。 应对策略 收方必须有四方签字 + 坐标 + 高程 + 影像 运距、土质、弃土点提前签证 清单与定额规则统一,不重复套项 高发问题 锚固、搭接长度超规范计算 马凳筋、拉筋、措施筋无依据乱算 重复计算洞口加强筋 结算量远大于图纸量与进场量 审计逻辑 按平法图集 + 设计图纸 + 规范计算,无依据的措施钢筋一律核减。 应对策略 钢筋计算书与图纸一一对应 措施钢筋办理技术核定 + 签证 保留钢筋下料单、进场台账、隐蔽记录 高发问题 超高模板重复计算 脚手架面积虚增、步距违规 已含在综合单价内的措施费单列 模板周转次数不合理 审计逻辑 按建筑面积 / 投影面积 / 专项方案计算,方案与现场不一致即核减。 应对策略 措施项目必须有审批通过的施工方案 高度、跨度、工况清晰标注 不把 “施工需要” 当成 “计价依据” 高发问题 电线、电缆按直线最长距离计算,不计损耗以外余量 管道长度不扣管件、阀门 支吊架、套管重复计算 弱电点位、设备数量虚报 审计逻辑 按系统图 + 平面图 + 现场点位复核,按实计量。 应对策略 绘制管线走向图,留存隐蔽验收 电缆、电线保留盘长记录、领料单 套管、支吊架按规范计算,不高估 高发问题 普通抹灰套高级抹灰 普通土方套坚石 简单安装套复杂工艺 审计逻辑 按项目特征、工艺、材料匹配子目,不符即调整。 应对策略 组价前对照清单项目特征 新工艺、缺项工艺提供工艺说明 + 实测依据 高发问题 乙供材无认价单,按市场价高报 信息价套用不对应规格、品牌 把普通材料按高端品牌计价 审计逻辑 认价单>信息价>市场价,无依据一律核减。 应对策略 所有高价材料必须认质认价单 + 封样 报价留厂家询价单、合同、发票备查 高发问题 人工单价自行上调,无文件依据 机械台班虚报、停滞费无签证 审计逻辑 按合同约定 + 当地造价文件执行。 应对策略 调价必须有政策文件或合同条款 窝工、停滞必须有工期签证 三、变更、签证、索赔核减高发项 高发问题 只有签名无事由、无工程量、无单价 先施工后补签、倒签、涂改 以签代变,重大结构修改无设计变更 审计逻辑 程序不合规 = 无效,直接核减。 应对策略 签证五要素齐全:事由 + 责任 + 工程量 + 单价 + 工期 先审批后施工,不搞 “木已成舟” 高发问题 清单已含,变更又报一遍 签证与变更同一项工作 拆除 + 新装重复计费 审计逻辑 同一工作内容只计一次。 应对策略 建立变更签证台账,闭环销项 拆除工程注明是否利旧、是否恢复 高发问题 只报费用,无工期记录、无窝工明细、无照片 甲供材延迟、图纸滞后无书面往来 审计逻辑 无证据 = 不认可。 应对策略 索赔三要素:责任划分 + 事实记录 + 费用明细 保存联系单、例会纪要、影像、收发记录 高发问题 安装费已含主材,又单列甲供材费用 超耗未扣款,结余未退库 审计逻辑 甲供材只计安装费,主材费全额扣回。 应对策略 建立甲供材台账:到货 — 领用 — 损耗 — 结余 超耗部分主动认扣,避免审计大额核减 高发问题 费率高于合同约定 甲供材计入计税基数 安全文明施工费重复计取 审计逻辑 按合同与政策标准执行。 应对策略 取费表严格对照合同 明确计税基数是否含甲供材 隐蔽工程无验收记录 材料无合格证、检测报告 竣工图与现场不符 变更无设计出图章 认价单签字不全 结果:直接不计价或大幅核减 应对策略 资料与进度同步,不积压到结算 竣工图按实绘制,加盖竣工图章 四方签字缺一不可,不使用 “情况属实” 模糊签证 先自查,再报审 对照工程量、单价、取费、变更签证逐项清理,把问题消灭在报审前。 资料闭环,证据链完整 图纸 + 隐蔽 + 验收 + 签证 + 询价 + 发票 + 影像,缺一不可。 合同优先,规则统一 所有计价以合同为准,不凭经验、不凭口头承诺。 变更签证规范化 一事一单、理由充分、量价清晰、程序合规。 甲供材、乙供材界面清晰 不重复、不漏项、不超耗。 心态理性,沟通前置 合理费用据理力争,高估部分主动调整,避免全面核减。

一、工程量核减高发项(最常见、核减金额最大)

1. 土石方工程:核减重灾区

2. 钢筋工程:量差最敏感

3. 模板、脚手架、措施项目

4. 安装工程:管线长度虚增

二、组价与单价核减高发项

1. 高套定额、错套定额

2. 材料价格虚高

3. 人工费、机械费调整不合规

1. 无效签证直接剔除

2. 重复计价

3. 索赔无证据链

四、甲供材、暂估价、规费税金核减

1. 甲供材重复计价

2. 规费、税金计取错误

五、资料不合规导致的核减(最冤的核减)

六、总结:一套通用 “防核减” 应对策略