综合单价是造价人每天要打交道的高频词,上一期讲了单价合同和总价合同的风险归属,这一期落到合同价款最基础的构成单元。

把《24清单标准》和《13清单规范》放在一起对比,综合单价的变化不只是定义措辞的调整,而是三个底层逻辑的重构。

这三个重构,分别回答了造价人最关心的三个问题:综合单价分析表有什么用、费用怎么包、风险怎么算。

1.《13清单规范》时代

综合单价分析表,似乎更主要的功能是完成投标。报了多少钱,结算时按这个价格算。

至于这个综合单价本身是怎么组出来的,到了结算阶段很少有人回头看。

2.《24清单标准》两个细节

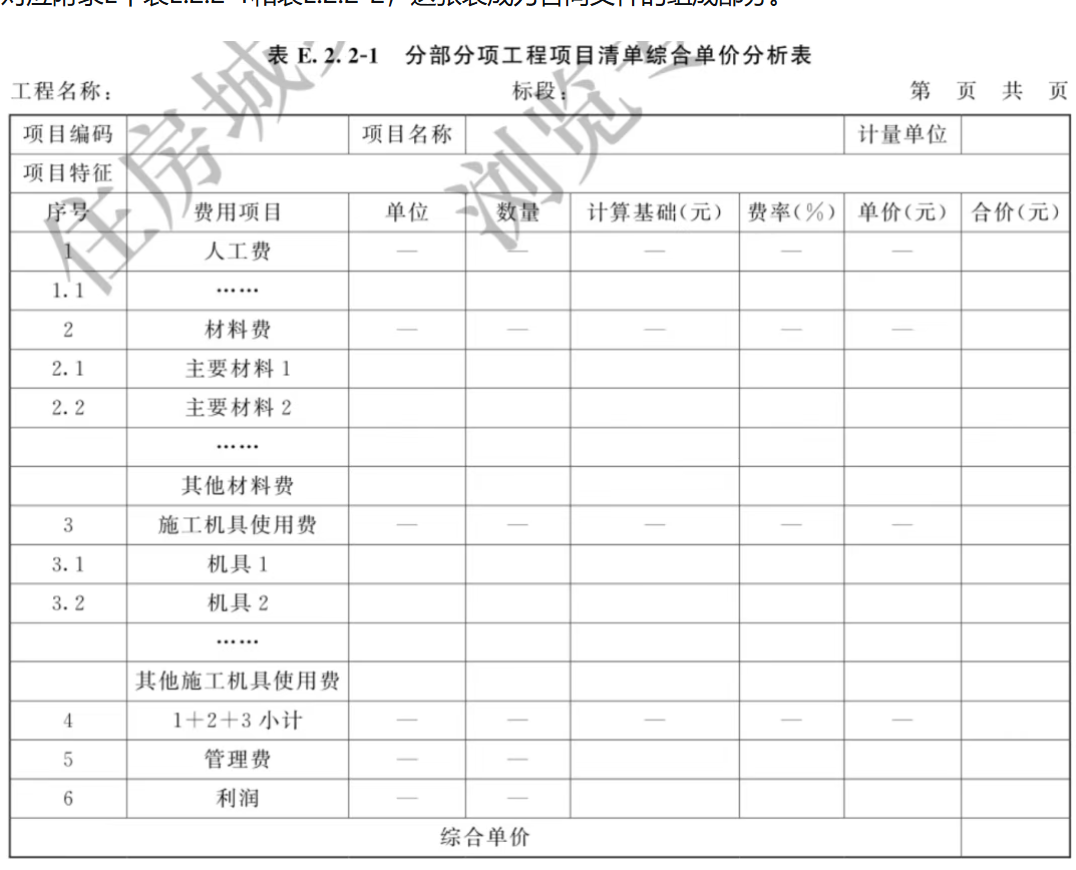

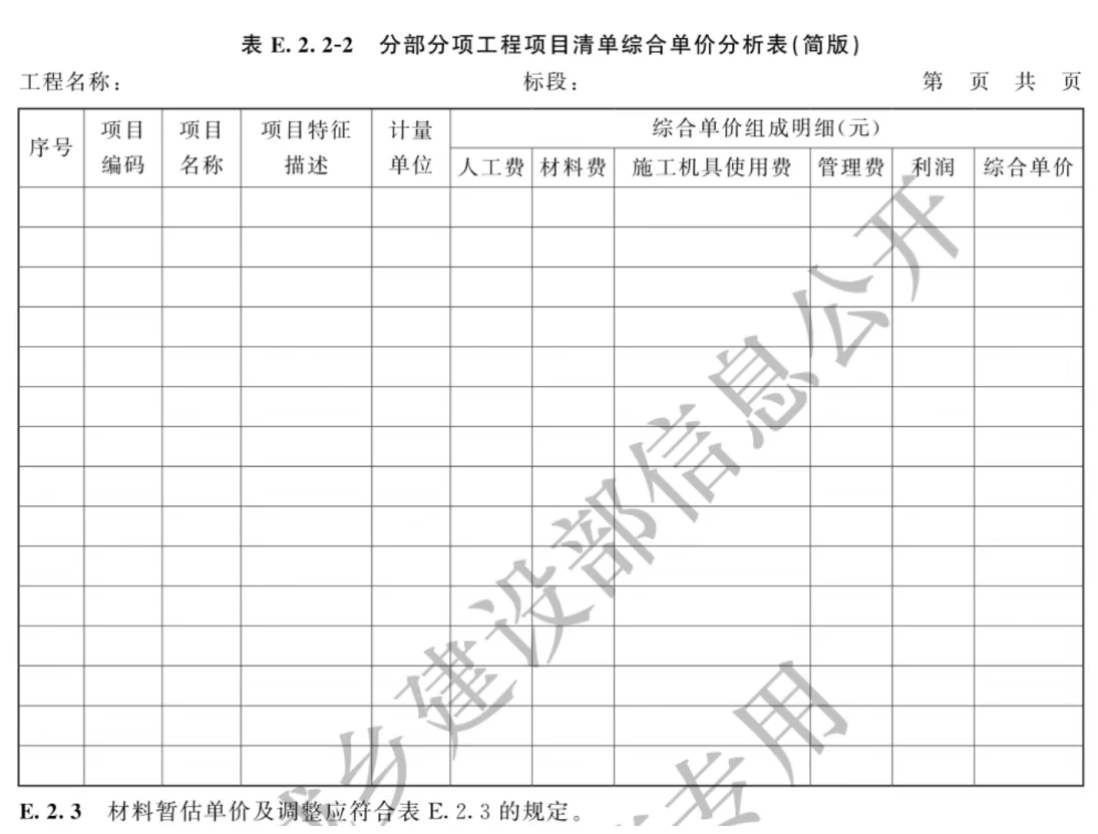

第一,投标时必须提交与已标价工程量清单中综合单价一致的费用构成明细表,详版和简版分别对应附录E中表E.2.2-1和表E.2.2-2,这张表成为合同文件的组成部分。

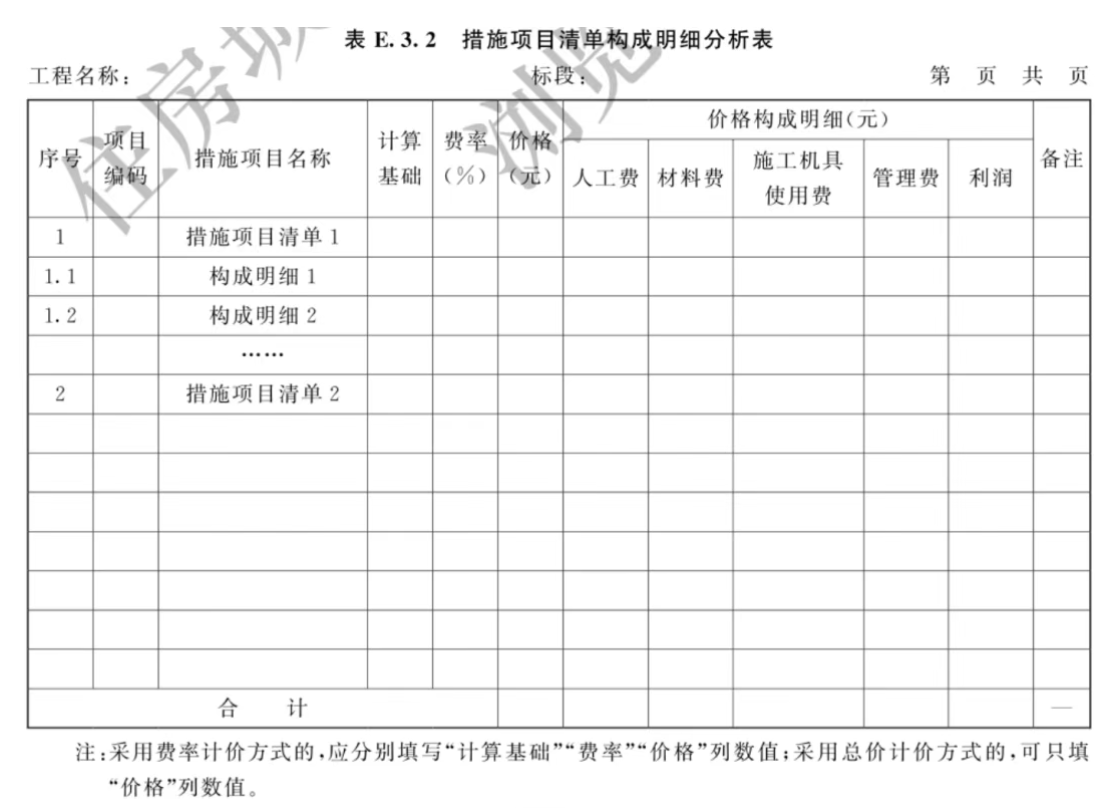

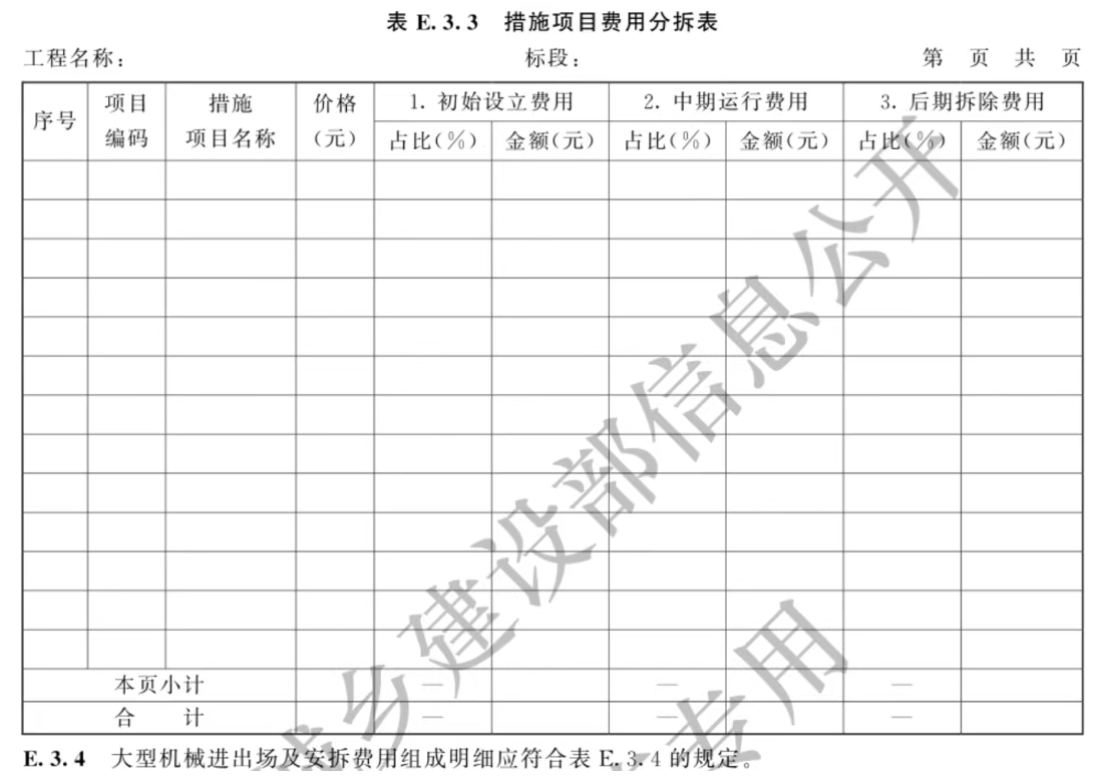

第二,措施项目也要提交构成明细分析表和费用分拆表,对应表E.3.2和表E.3.3。

这意味着分析表的法律效力从投标阶段延伸到了整个合同履行周期。

工程量偏差超15%要调价,拿什么调?分析表里的构成要素价格就是基准。 工程变更类似单价要组价,拿什么组?分析表里的单价就是参照。 索赔要算费用,拿什么算?分析表里各项细节的构成含量就是依据。

以前分析表里某个数字填得马虎一点,投标过了就过了。现在分析表里每一个数字,结算时都可能被人拿出来当依据。

|

|

1.《13清单规范》下:

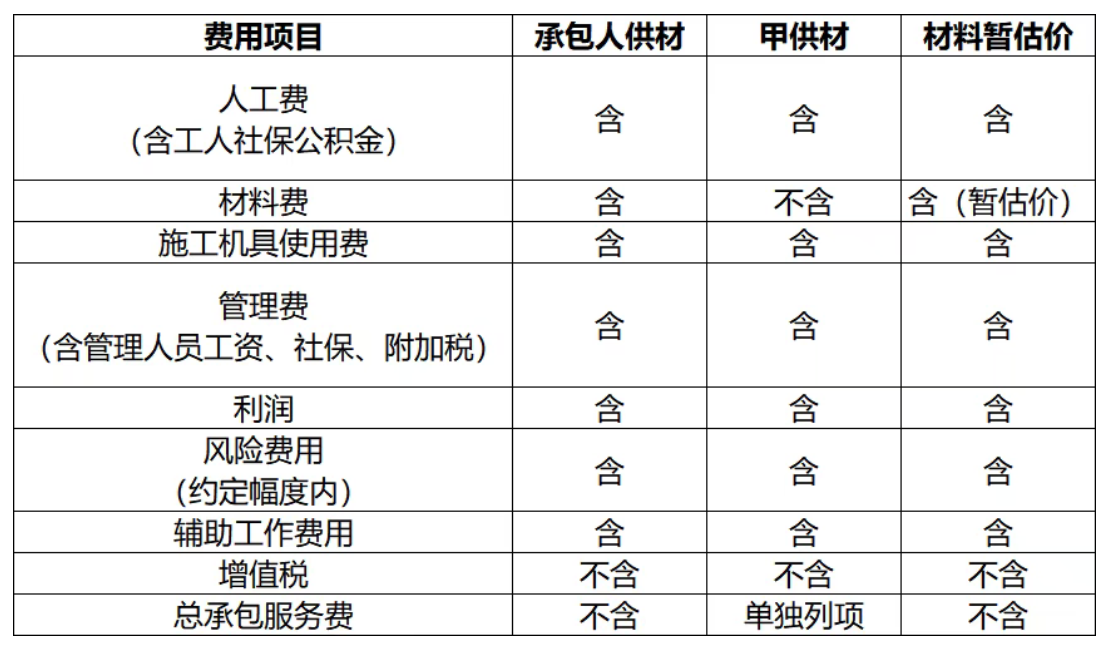

很多费用是在综合单价之外单独处理的。规费单列、税金单列、辅助工作在签证里另算。

结算时综合单价动不了,但这些单列的费用可以各自调整。

2.《24清单标准》把这道边界打破了

规费不再单独列项——工人的社保公积金并入了人工费,管理人员的社保公积金并入了管理费。 附加税费不再单独列项——城市维护建设税、教育费附加、地方教育附加并入了管理费。 辅助工作费用不再能签证另算——综合单价必须包含不可或缺的辅助工作所需的费用。

投标时报的综合单价,就是一个打包价。里面包含的每一项费用,结算时不能再单独拿出来说“这笔钱应该另算”。包进去就是包进去了。

3.人工费我们有必要结合现实分析一下:

如果按上面说的,我们都清楚,现在总包劳务方面的现实情况是劳务作业分包给劳务公司完成,工人和总包之间没有劳动合同关系,保险等由劳务公司承担(处理)。

所以总包付给劳务公司的是分包款,而不是上面所说的工人工资+社保。

这种情况下人工费怎么组呢?

投标时按市场劳务分包价格反推——当地什么工种包工什么单价,折算成清单单位工程量的人工成本,分析表里的人工费填这个金额。

这个金额里已经包含了劳务公司应承担的社保成本,只是不单独列项。结算时如果被要求提供社保凭证,也很容易解释清楚:人工费是按市场劳务分包价格组价的,劳务分包合同和付款凭证就是人工费构成的依据。(是不是有种换汤不换药的感觉)

综合单价包含风险费用,这条13规范也是有的。但13规范只说了“包含一定范围内的风险”,没有给出量化标准。实践中风险幅度全靠合同约定,合同没写的按行业惯例,行业惯例不一致的各说各话。

24新清单给出了明确的启动条件和调整方法:合同约定调整的人工费、材料费、施工机具使用费中的燃料动力费,市场价格波动超出合同约定幅度的,如合同未约定幅度或约定不明,其市场价格波动幅度超出5%时,可按标准附录A的方法之一调整合同价格。调整的不是超出金额由发包人全部承担,而是按约定公式或附录A公式计算调整金额,调整部分计取增值税,不计管理费和利润。

👉 物价风险分担的规则和一个判例,可了解之前的文章

注:材料暂估价结算时以认价结果替代暂估单价,仅调整材料费部分。

如果想了解👉 甲供材的计价和材料暂估价的认价规则、👉总承包服务费按三类服务分别计费的规则,可以点进去看看之前对应文章,这篇就不重复赘述了。

综合单价的三个底层重构,指向同一个趋势:造价人的核心能力,正在从“会套定额、会算量”转向“能做成本拆解、能做风险预判、能做全费用组价”。

一份综合单价分析表,在13规范时代是投标文件里的例行公事。在24新清单时代,它是贯穿合同履行全程的依据。分析表里每一个数字,结算时都可能成为支撑——或者争议的焦点。