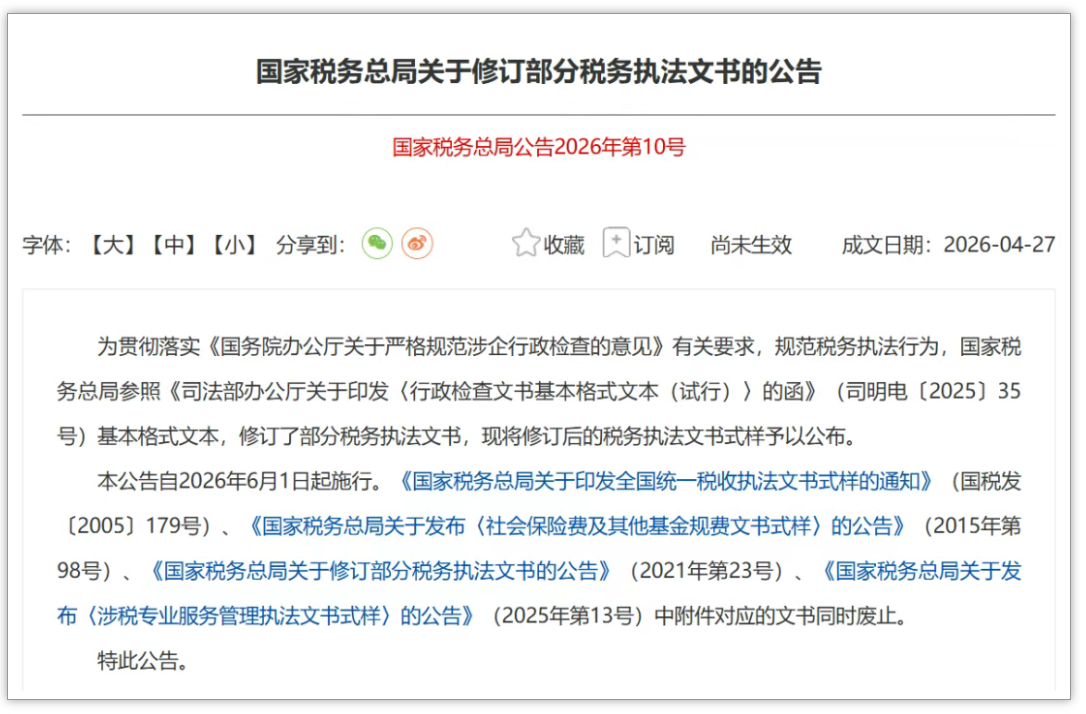

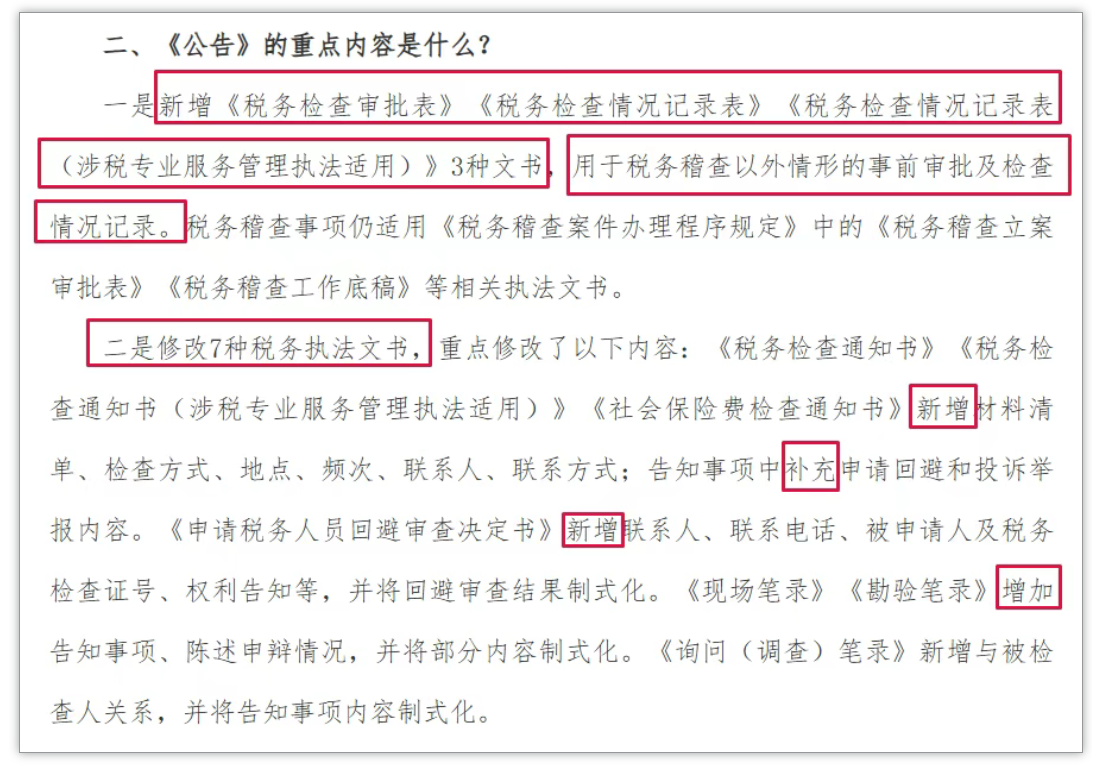

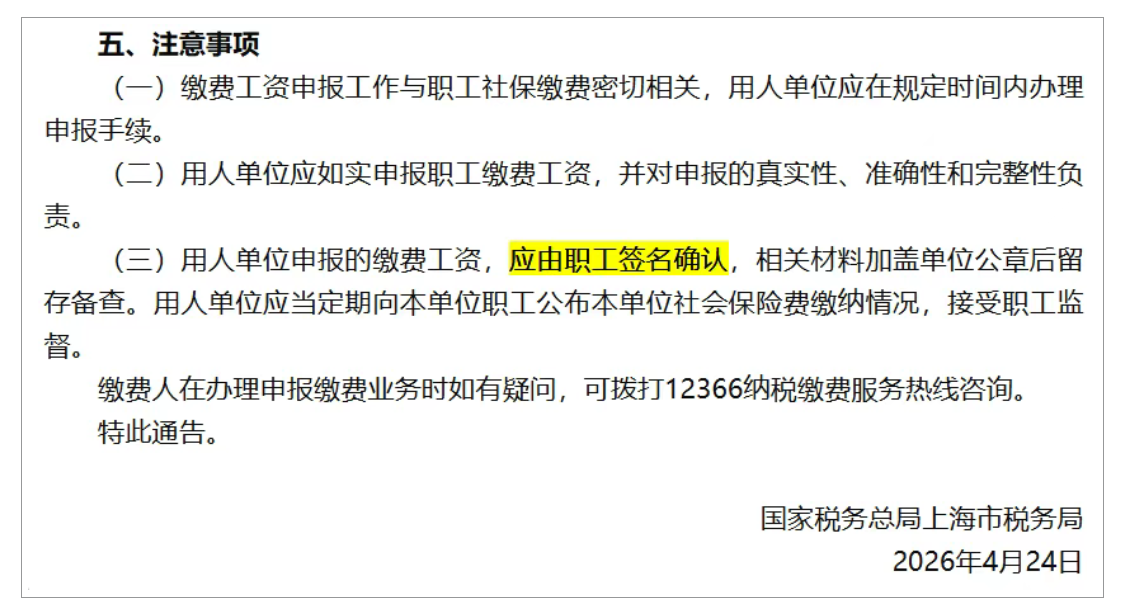

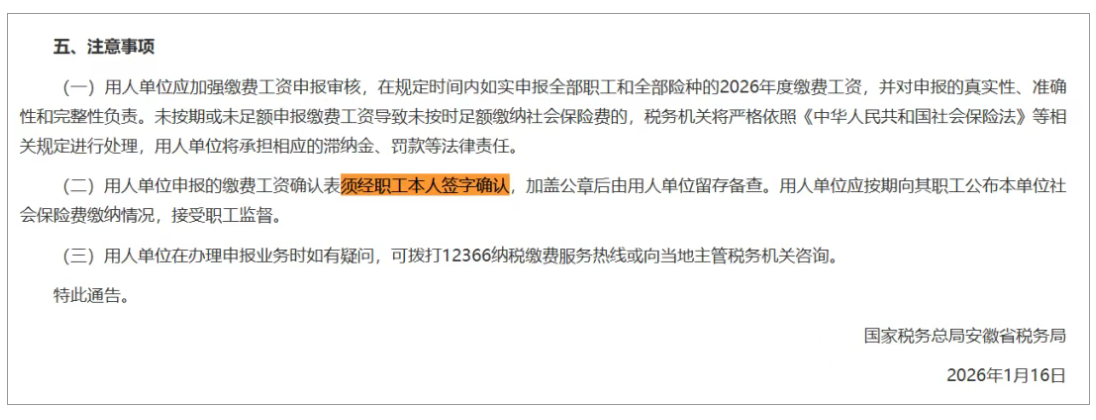

社保费,从此按税查。 2026年6月1日起,国家税务总局公告2026年第10号正式施行。 社保费的检查,将全面套用税收执法的程序和标准。 与此同时,2026年度社保缴费工资申报也在全国推进。 上海、安徽、江苏、湖北、湖南、河南等多地明确了两项硬性要求:以职工实际工资为基数申报,申报数据须经职工本人签字确认。 国家税务总局公告2026年第10号发布了修订后的税务执法文书。 这份看似程序性的文件,核心变化在于让过去社保费征缴中偏软的柔性提醒为主的模式,转向了税收执法的强硬逻辑。 四个独立文件的附件对应的旧文书被集中废止,此后社保费检查将使用与税务检查相同格式、相同内容、相同审批程序的执法文书。 社保检查不再是一项独立的执法活动,而成为税务检查体系的一部分。 公告新增《税务检查审批表》,社保费检查必须事前审批,由主要负责人批准。 过去社保费检查多为随机抽查,启动门槛相对宽松;新规施行后,须经书面审批才能启动。 这意味着一旦企业收到检查通知,说明税务机关已经掌握了较为明确的疑点线索,比如个税与社保数据比对异常,检查的规范程度和企业的应对压力,与过去明显不同。 执法后果也变得更加明确了。社保欠缴的处理程序已与税收欠缴完全一致,从限期缴纳通知,到征收决定,再到催告,最后申请法院强制执行,四个环节环环相扣。 2026年上半年,天津、东莞、青岛、珠海等多地税务机关已经完整走完了这一链条,部分案件已进入法院强制执行阶段。 社保合规情况还与纳税信用挂钩,直接影响企业在政府采购、工程招投标、银行贷款等方面的资格。 2026年以来的执法实践显示,一些企业试图通过失联、不在注册地址经营来逃避缴纳义务,但在当前的税务执法体系下,这个办法已经行不通了。 2026年度社保缴费工资申报,全国多地明确两项核心要求:以职工实际工资为基数申报,申报数据须经职工本人签字确认。 以下是各地政策要点: 上海市(5月1日-6月25日):缴费工资由职工签名确认,单位盖章留存备查。按2025年月平均工资申报,新入职按起薪当月全月工资申报。 安徽省(截至6月30日):缴费工资确认表须经职工本人签字确认、单位盖章留存。未按期足额申报将承担滞纳金、罚款。 江苏省(1月11日-5月25日):缴费工资须经职工本人签字确认加盖公章,单位留存。未按期申报将加收滞纳金。 湖北省(3月25日-6月25日):需如实申报职工所有参保险种缴费工资;线下办理需提供职工签字确认的申报表。同一职工各险种缴费工资一致。 湖南省(1月1日-6月30日):组织职工本人签字确认,资料存档备查。申报期后下调基数须线下办理,提供工资表、银行流水。 河南省(5月1日-6月26日):组织职工本人签字确认,存档备查,同时提交《单位年度工资收入申报承诺书》。 其他省份: 陕西、广西、厦门、内蒙古:均要求职工签字确认,单位留存。 江西:6月25日前据实申报,逾期补缴加收滞纳金;强调全险种基数一致,严禁全员统一基数或按下限混用。 山东:线上申报,材料留存备查(青岛与省内其他地区有差异)。 山西:需足额申报缴纳,未按期申报承担滞纳金。 签字确认的材料由用人单位留存备查,申报时不用交,但要留到后续检查时拿出来证明合规,所以企业必须妥善保管这些签字材料。 除了签字要求,基数的计算口径也有变化。 奖金、津贴、补贴、加班工资等都属于工资总额的组成部分,须全部纳入社保缴费基数。 换句话说,“只按基本工资缴社保、奖金不算在内”的做法,在这套规则下行不通了。 在此基础上,湖北、湖南、江西等省份还进一步要求,同一职工所有参保险种的缴费工资必须一致。 过去那种养老按一个基数、医疗按另一个基数申报的做法,现在也无法继续了。 另外,基数下调的程序也很严格。 湖南、安徽、广西等省份规定,申报期结束后如需向下调整缴费工资,必须提供上年度工资表、银行工资流水、个税缴纳记录等佐证材料,而且要到办税服务厅现场办理。 职工签字确认意味着缴费工资不再只是企业内部的行政数据,而是一个需要员工本人书面认可的法律文件。 员工在签字时有权核对社保基数是否与实际工资一致,如果发现低于实际工资,可以当场提出。 如果检查中发现自己的工资基数被低报,职工有权在检查人员的询问或签字确认环节提出异议。 此时职工签字的记录表就是关键证据。 此外,申报数据直接进入系统,金税系统的自动比对不会遗漏差异明显的数据,企业在人数和基数两个维度上的填报都面临系统核查。 全国统筹制度的推进、金税四期技术能力的成熟、经济形势好转后的政策窗口期,几个因素共同作用,使2026年成为社保费征缴管理力度明显提升的一年。 简单来说,企业过去按最低基数缴社保、奖金不纳入基数的做法,未来将面临越来越强的合规压力。 有人觉得检查就是走流程,签个字就行;也有人怕补缴太多,想拖一拖。 这两种想法都能理解,但从实际执法程序看,都有风险。 收到检查通知书,说明税务那边已经有明确的疑点数据了。 光想着糊弄过去,只会错失早点说清楚的机会。 但这不代表企业只能干等着挨罚,你依法有申请回避、陈述申辩的权利,检查过程中就能提出来,要求记入笔录。 配合检查不等于放弃异议。 签字前仔细核对内容,觉得不对的就注明“有异议”,这是保护自己。 反过来,失联、拒签文书、不给材料,不仅拦不住程序推进,反而会加速强制执行。 所以更实际的做法是正视检查,配合的同时用好手里的权利,主动核对数据。 真有欠缴的,早点补上,滞纳金就少滚一点;数据有出入的,及时沟通澄清。 免责声明:以上各地社保缴费申报信息依据各地税务机关发布的官方通告整理,截至2026年5月29日。企业在正式申报时应以当地税务局官网最新发布的正式文件为准,如有疑问可拨打12366热线咨询。